【図解】コレ1枚でわかるメリット・ベネフィット・バリューの関係

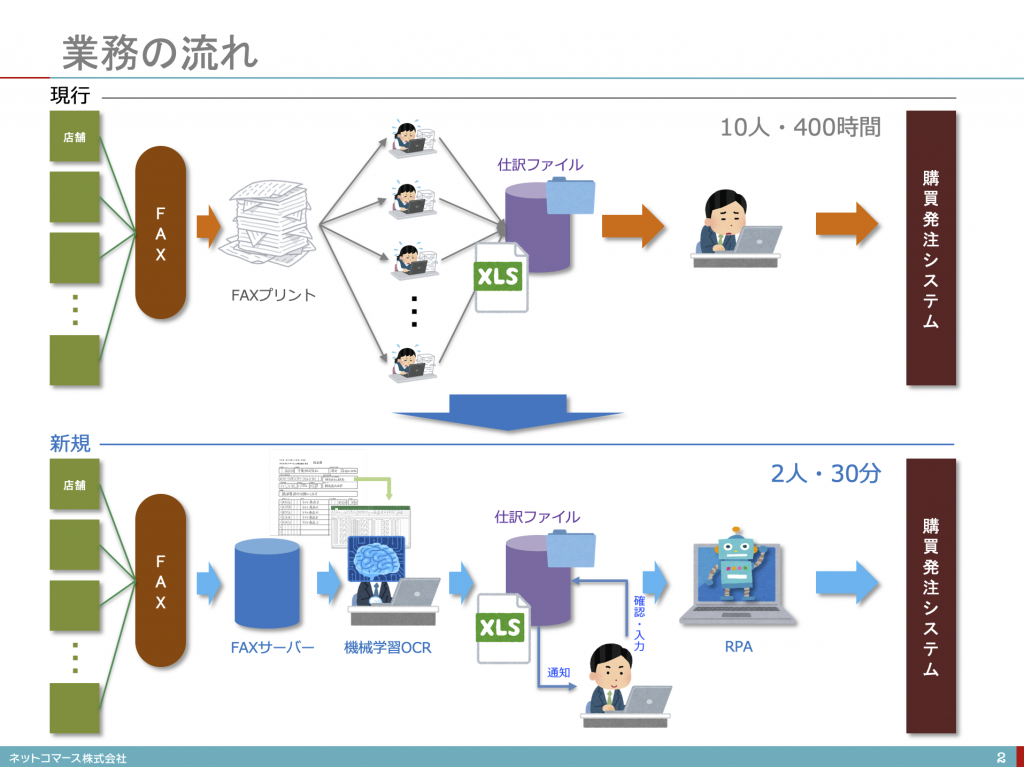

12店舗を展開する地方の中堅スーパーマーケット・チェーン。毎日各店舗からFAXで送られてくる手描きの伝票を本社購買部の10名の担当者が読み取りEXCELに入力して、各店舗のフォルダーに仕訳してファイルしている。これを週次で行い、毎週木曜日に締めてWebベースの発注システムにコピー・ペーストで入力している。この一連の人手による作業に延べ400時間かかっている。

これを手書き文字を高精度で認識できるOCRとRPAを組み合わせて使えば、作業時間を短縮できるかもしれない。そうすれば、伝票入力に専従している要員を削減できる。そこで、営業は実証実験をお客様の購買部長に提案した。部長の了解を得て実証実験を行った結果、いま400時間かかっている人手による作業を30分程度に短縮できることが分かった。

営業は喜び勇んで、この結果を部長に説明した。いまの10名体制をバックアップも含めて2人に削減できること、そうすればコスト削減、そして、残った8名を人手不足の店舗の売場に移動させられると、このシステムの採用を迫った。

さて、購買部長はどのように答えただろう。

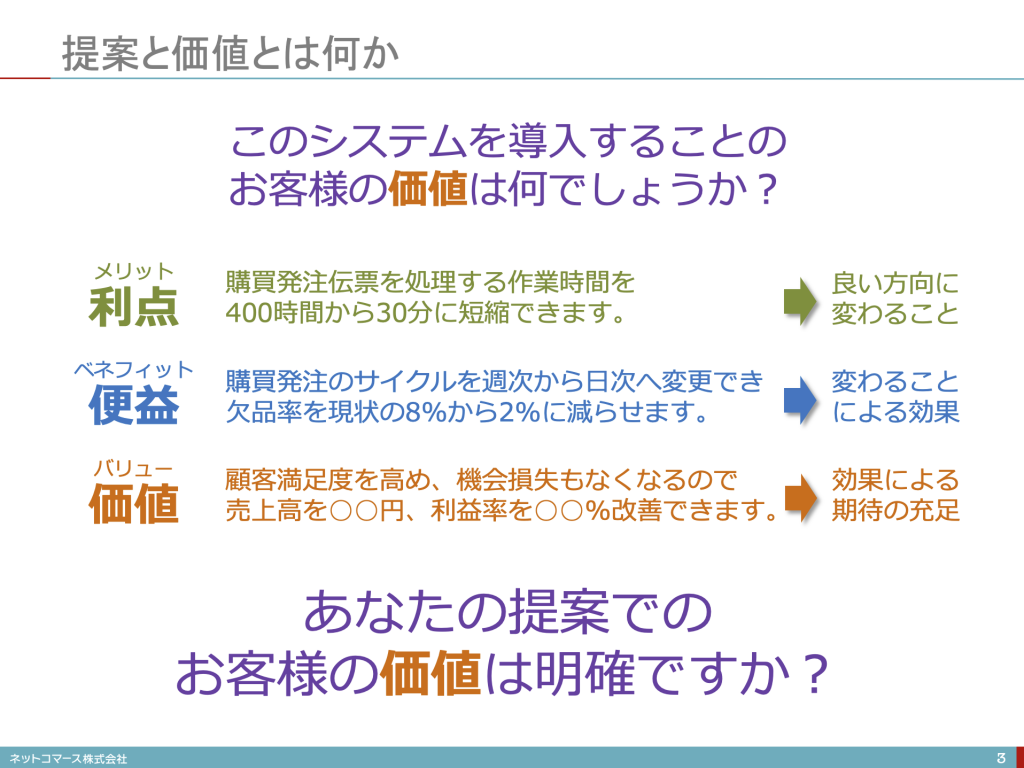

そもそも、このシステムの「価値(バリュー)」は何だろう。購買部長がお金を支払ってでも採用したいと思う理由だ。担当営業は「作業時間が短縮できて人員削減ができること」を、お客様の「価値」だと考え、実証実験の成果を訴えた。

しかし、購買部長は、「採用は難しい」と答えた。その理由を尋ねると、担当者10人中8人は他の仕事に移りたいとは思っていないということだった。購買部長の本音としては、売場への配置転換をしたいが、現場の反発が強い状況では採用は難しいとのことだった。つまり、「作業時間が短縮できて人員削減ができること」は、お客様の「価値」ではなかったのだ。

さて、あなたが営業なら、この回答にどう対処するだろう。諦めてそのまま手を引いてしまうだろうか。それとも、「人員を削減すること」こそが、経営者から部長に課せられたミッションなのだから、それを実行すべきだと強気で迫るだろうか。

担当営業は別のアプローチを探った。これだけの成果が期待できるのであれば、きっと何かの役に立つはずだ。人員削減以外に使えるに違い。そう考えて、いろいろと話しを聞いてみると、このスーパーマーケットは、ある大きな課題を抱えていることが分かった。それは、欠品率が高いことだった。お客様が買いたいと思って店に行っても買いたい商品がなくては売上も利益も上がらない。しかも、品揃えが悪いお店はお客様からも敬遠される。これを何とかしたいというのだ。

担当営業は、その原因は週次でしか発注できないことにあるのではないかと考えた。お客様が欲しいと思って店に行っても、その商品が揃うには1週間以上かかる。特に朝のワイドショーで「きなこがダイエットに効く」という放送が流れると一気にきなこの需要が増え、売り切れになってしまう。きなこへの熱狂が冷めてしまってから商品が揃っても、いつも通りしか売れず、せっかくの販売機会を逸してしまうことになる。これを何とかしたいというのだ。現在、欠品率は8%あるのだそうだが、数パーセント下がるだけでも十分に効果が出せるはずだという。

そこで、担当営業は、現在の週次の発注を、このシステムを使って日次に変更すれば、発注精度を上げられるので欠品率を下げられるはずだと考え、追加の実証実験を申し出た。結果、その効果が十分に期待できるとなって採用されることになった。

本格的な運用に至り、欠品率は以前の8%から2%程度に下げることができた。品揃えが良くなりお客様の満足度も向上したという。また、購買部の担当者が削減されることなく、迅速な品揃えができるようになったことで、店舗からも経営者からも高く評価され、モチベーションも上がり、さらに欠品率を下げるためにはどうすればいいかということを考え、売り場に逆提案するようになったという。以前は日々の伝票入力作業に忙殺され、それどころではなかったのだ。

結果として、会社の売上と利益は確実に向上し、地元の人たちを惹き付けるスパーマーケットとしての地位を確かなものにしている。

さて、このシステムを導入することによって得られる、お客様にとっての「価値」は何だったのだろうか?

私たちは、往々にして「利点(メリット)」をお客様に訴えてしまう。担当営業が最初に訴えた「購買発注伝票を処理する作業時間を400時間から30分に短縮できること」が「利点」に当たる。その結果として、人員削減できることが「価値」だと考えて採用を迫ったのだ。

しかし、それはお客様にとって、それは「価値」ではなかった。そこで視点を変えて、お客様の「価値」を定義し直そうとした。その過程で、「購買発注のサイクルを週次から日次へ変更でき欠品率を減らせること」が可能であることが分かった。これを「便益(ベネフィット)」という。結果として、「顧客満足度を高め、機会損失もなくなるので売上高と利益を大きく改善できること」という「価値(バリュー)」にたどり着き、お客様もこのシステムを採用したいと考えたのだ。

この物語は実際にあった事例を参考に作ったフィクションだが、お客様にとっての「価値」を考える参考にはなるだろう。

私たちは「利点」「便益」「価値」を区別することなく考えてしまうことがある。そして、「利点」があるから買ってくれと迫ることがある。しかし、それがお客様の「価値」に結びつく保証はない。

「利点」とは、「良い方向に変わること」、「便益」とは「変わることによってもたらされる効果」、「価値」とは、「お客様が期待していることを充足すること」だ。お客様が、お金を払ってでも買いたいと考えるのは、あなたの提案に「価値」があると判断したときである。だから、お客様は何を期待しているのか、その期待を満たすことができれば採用してくれるのかを、しっかりと追求しておくべきだろう。

改めてお客様にとっての「価値」を考えてみると、次のような状況になることを意味している。

- お金を払ってでも是非とも手に入れたい!

- 手間はかかるが何としてでも実現したい!

- 「お願いですから早くください」と言わせられる!

いくら言葉を弄し、数字を示して訴えても、このような状況に持ち込めないとすれば、それはお客様にとっての「価値」ではないということだ。

あなたの提案は、お客様の「価値」を正しく反映しているだろうか?もし、「利点」や「便益」に留まっているのであれば、提案を採用してもらうことは、難しいと心得るべきだろう。

「コレ1枚」シリーズの最新版 第2版から全面改訂

新しく、分かりやすく、かっこよく作り直しました

デジタル・トランスフォーメーション、ディープラーニング、モノのサービス化、MaaS、ブロックチェーン、量子コンピュータ、サーバーレス/FaaS、アジャイル開発とDevOps、マイクロサービス、コンテナなどなど 最新のキーワードをコレ1枚で解説

144ページのパワーポイントをロイヤリティフリーで差し上げます

デジタルってなぁに、何が変わるの、どうすればいいの?そんな問いにも簡潔な説明でお答えしています。

![]()

ITビジネス・プレゼンテーション・ライブラリー

【3月度のコンテンツを更新しました】

======

・DX関連のプレゼンテーションを大幅に拡充

・ITソリューション塾・第33期(現在開催中)のプレゼンテーションと講義動画を更新

======

【改訂】総集編 2019年3月版・最新の資料を反映しました。

【改訂】ITソリューション塾・プレゼンテーションと講義動画

>デジタル・トランスフォーメーション

>ソフトウエア化するインフラとクラウド

>IoT

>AI

======

ビジネス戦略編

【新規】デジタルとフィジカル p.5

【新規】Purpose:不確実な社会でもぶれることのない価値の根源 p.22

【新規】DXの実装 p.37

【新規】DXの鍵を握る テクノロジー・トライアングル p.38

【新規】DXの実践 p.41

【新規】ビジネス構造の転換 p.42

【新規】エコシステム/プラットフォームを支える社会環境 p.74

【新規】「活動生活」の3分類 p.278

ITインフラとプラットフォーム編

【新規】つながることが前提の社会やビジネス p.269

【新規】回線とサービスの関係 p.268

クラウド・コンピューティング編

【改訂】銀行の勘定系 クラウド化が拡大 p.31

【新規】政府の基盤システム Amazonへ発注 p.33

【新規】AWS Outposts の仕組み p.108

サービス&アプリケーション・先進技術編/IoT

【新規】モノのサービス化に至る歴史的変遷 p.44

【新規】ソフトウェアが主役の時代 p.45

【新規】ビジネス・モデルの変革 p.46

サービス&アプリケーション・先進技術編/AI

【改訂】人工知能の2つの方向性 p.12

【改訂】AIと人間の役割分担 p.22

【改訂】知能・身体・外的環境とAI p.83

【新規】管理職の仕事の7割をAIが代替・Gartnerが2024年を予測 p.87

下記につきましては、変更はありません。

開発と運用編

サービス&アプリケーション・基本編

ITの歴史と最新のトレンド編

テクノロジー・トピックス編